‘상속세 및 증여세법’상 상속세나 증여세가 부과되는 재산의 가액은 상속개시 및 증여 당시의 시가에 따르도록 하기 때문에 시가 평가가 원칙인 사실, 아시나요? 예외적으로 시가를 산정하기 어려운 경우에 한해 보충적 평가 방법에 의해 평가하도록 하고 있으며, 이 경우 부동산은 공시(고시)가격에 의해 평가하도록 하고 있습니다.

부동산의 경우 아파트, 오피스텔 등은 면적, 위치, 용도 등이 유사한 물건이 많아 매매사례가액 등을 상속·증여재산의 시가로 활용할 수 있습니다.

반면, 비주거용 부동산은 물건별로 개별적 특성이 강해 비교대상 물건이 거의 없고, 거래도 빈번하지 않아 매매사례가액 등을 확인하기 어렵죠.

이런 문제로 대부분 공시가격으로 상속·증여재산을 평가, 신고하고 있지만 공시가격 현실화율이 현저하게 낮아 일부 자산가들이 저평가된 꼬마빌딩 등 비주거용 부동산을 편법 증여수단으로 악용하는 등 과세형평성 논란이 지속적으로 제기되고 있습니다.

▶ [◯◯경제, '17.10.31.] ‘이러니 초등생 희망이 건물주’ 강남빌딩 10개 중 4개는 대물림

▶ [◯◯일보, '17.12.17.] 부유층 탈세 악용되는 ‘꼬마빌딩’

▶ [◯◯경제, '18.3.23.] 건물 증여는 기준시가 적용해 ‘세금 줄어…빚도 함께 넘기면 추가절세’

▶ [◯◯뉴스, '19.9.19.] 미성년자가 꼬마빌딩에 수십억원 자산 ‘탈세백태’

그.래.서! 국세청은 비주거용 부동산에 대한 불공정한 평가관행을 개선하고, 시가에 근접하게 평가함으로써 과세형평성을 제고하기 위한 감정평가사업을 시행합니다.

법적 근거

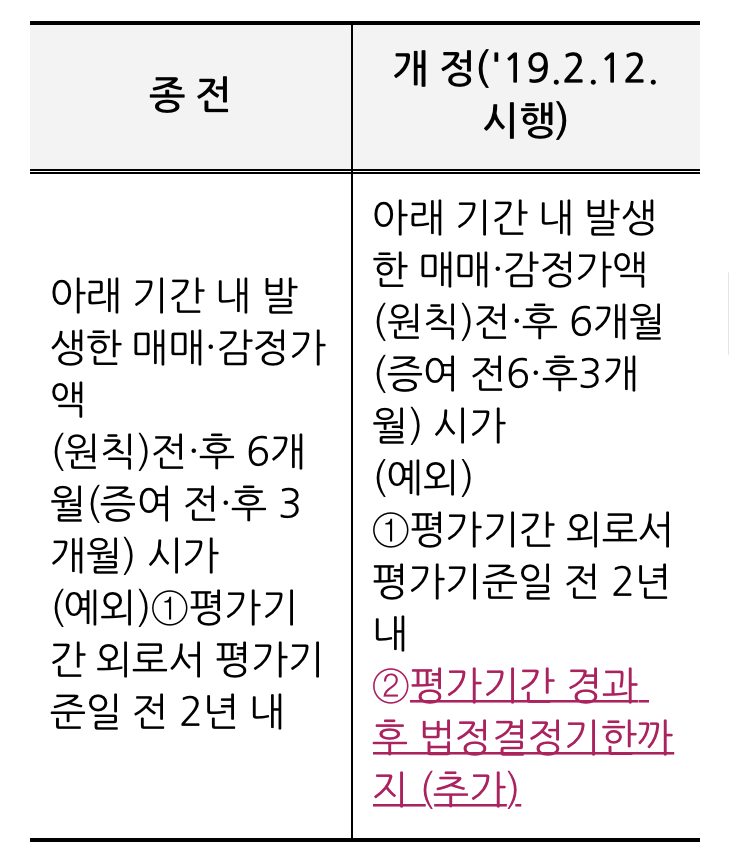

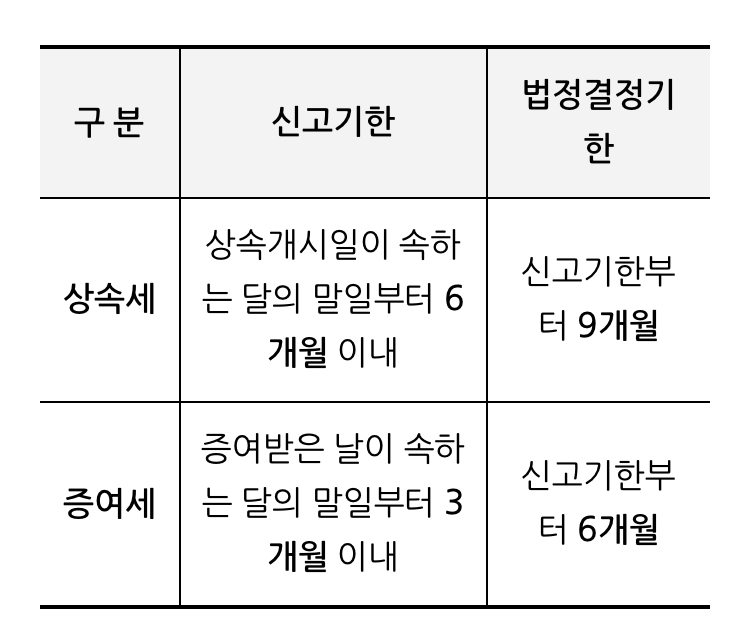

2019년 2월 12일 상속세 및 증여세법 시행령 개정으로 납세자가 상속·증여세를 신고한 이후에도 법정결정기한(상속세: 신고기한부터 9개월, 증여세: 신고기한부터 6개월)까지 발생한 매매·감정·수용가액 등에 대해 평가심의위원회를 통해 시가로 인정받을 수 있는 법적 근거가 마련됐습니다.

감정평가사업, 이렇게 진행됩니다.

국세청은 올해부터 상속·증여세 결정 과정에서 비주거용 부동산에 대해 둘 이상의 공신력 있는 감정기관에 평가를 의뢰해 감정가액으로 상속·증여재산을 평가할 예정입니다.

감정평가 대상 상속·증여 부동산 중 ‘부동산 가격공시에 관한 법률’ 제2조에 따른 비주거용 부동산과 지목의 종류가 대지 등으로 지상에 건축물이 없는 토지(나대지)

* 국세청장이 고시하는 오피스텔 및 일정규모 이상의 상업용 건물 제외

감정평가 납세자에게 안내문을 발송하고, 공신력 있는 둘 이상의 감정기관에 의뢰해 감정 실시

감정 완료 후 재산평가심의위원회에서 시가 인정 여부 심의

감정가액이 시가로 인정되면 감정가액으로 상속·증여 재산 평가

적용시기 2019. 2. 12 이후 상속, 증여받은 부동산 중 법정결정기한 이내의 물건

공정한 과세가액 산정으로 과세형평성 UP

비주거용 부동산 감정평가사업은 소득 및 재산 등 납세자 부담능력에 맞게 공평한 과세를 해야 한다는 ‘응능부담(ability to pay)의 원칙’을 바탕으로 비주거용 부동산 상속·증여 시 공정한 과세가액을 산정해 자산 가치에 부합하게 과세함으로써 과세형평성이 제고되는 등 공정한 사회 구현에 기여할 것으로 기대됩니다.

또한 감정평가사업의 시행으로 납세자의 자발적인 감정평가를 유도하게 돼 적정한 세금을 신고·납부하는 등 성실납세 문화 확산에도 일조할 것입니다.

한편 감정가액은 추후 상속·증여 부동산을 양도하는 경우 양도자산의 취득가액이 되므로 양도소득세 부담이 줄어드는 효과도 발생하게 됩니다.

출처 - 국세청블로그

'생활정보' 카테고리의 다른 글

| 실업급여 신청해야하는데 회사에서 거부한다면? (0) | 2020.02.10 |

|---|---|

| 하나은행 5%적금을 놓치신 분들을 위한 은행별 금리비교 (0) | 2020.02.09 |

| 신종코로나바이러스감염증 확진확자 25번째 추가발생 (0) | 2020.02.09 |

| 신종 코로나바이러스 눈으로 감염된다? (0) | 2020.02.08 |

| 신종코로나바이러스 확진자 24번째 추가 (0) | 2020.02.08 |

댓글